65歳に到達した女性から繰下げした方が有利かの相談がありました。

65歳になると、そのまま受け取るか、将来繰下げて受け取るかの選択が必要となる。

すべての人が、有利とは限らない。今回は、そういったケースを考えていきます。

女性の繰下げは有利か⁉

専業主婦の期間が長い場合、将来夫が亡くなった際に支給される遺族年金のことを考えると、「厚生年金」の繰下げ請求は、有利とはいえない。

繰下げして増額した厚生年金を受け取っていても、遺族年金が発生すれば、自分の厚生年金額相当が停止されるからだ。

対象となる人たちとは⁉

前提として、

①配偶者がいること(まあ、当然と言えば当然)

②夫はサラリーマン、妻は専業主婦の期間が長い(遺族年金額は、夫の厚生年金の期間と報酬に比例する)

③夫が年上(同年代)(男女の平均余命を考えると、夫との年の差があるほど、遺族年金の受給期間が長くなるのが普通だから)

前提条件が多いが、当てはまるケースは多いのではないか。女性は卒業後一旦就職するが、結婚と同時に退職、その後は専業主婦。夫はずっとサラリーマンという世帯のはなし

妻の場合、厚生年金の加入期間は短く報酬も高くないため厚生年金は低額だが、基礎年金はそこそこ受け取れる。専業主婦の期間は3号に該当し、年金を受け取る際は保険料納付期間として計算されるためだ。

繰下げ請求後に、遺族年金が発生

ある夫婦の世帯。妻が65歳を迎え、繰下げをするか迷っている。

夫は5歳上の70歳で、基礎年金60万円+厚生年金120万円、合計180万円の年金を受け取っている。

妻の65歳以降の年金見込み額は、基礎年金60万円+厚生年金10万円、合計70万円

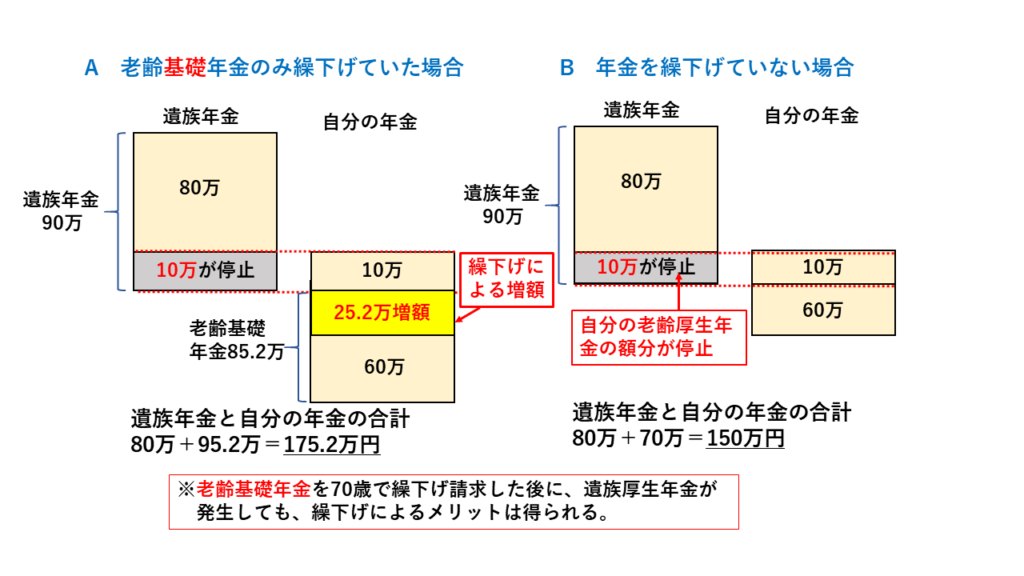

もし妻が、厚生年金だけ、繰下げして70歳から受取る場合、

70歳以降、基礎年金60万円、厚生年金14.2万円、合計74.2万円となる。

(厚生年金について:厚生年金10万円×0.007×60か月で4.2万円の増額)

もし、夫が死亡した場合、遺族年金は、夫の厚生年金の3/4だから、120万×3/4=90万円。

この時の妻け受け取り方は決まっている。遺族年金-自分の厚生年金+自分の年金全部。考え方として、遺族年金も、自分の厚生年金も、どちらも厚生年金なので、自分の厚生年金を受け取る代わりに、遺族年金からその分は差引かれるということなのだ。

A 90万-14.2万+74.2万=合計150万円

では、妻が厚生年金を繰下げ請求しなかった場合はどうなるか?

B 90万-10万+70万=合計150万円と、同額である。

問題は、遺族年金をを受け取る際には、繰下げした増額部分も停止されるためだ。繰下げ後に夫が無くなると、繰下げしたメリットが得られない。だったら、繰下げずに70歳までの5年分、50万円を受け取った方がよかったということになる。繰下げのメリットは長生きにあるが、夫婦間の年金を考えるときも同様といえる。

因みに、基礎年金にはそういったデメリットはない。ただし、振替加算は増額の対象とならないため、そこがデメリットではある。

繰下げ待機中に、遺族年金が発生

先の事例で、妻が70歳で繰下げを予定していたら、69歳で夫が死亡した場合はどうするか?

この場合、2つの選択肢がある

①夫の死亡時点で繰下げ請求する

②65歳まで遡って4年分をまとめて受け取る

厚生年金については、繰下げの余地はなく、遡っての4年分の年金を受取ろう。

なぜなら、繰下げして厚生年金が増額したとしても、その増額分まで遺族年金が停止されるからだ。

まとめ

今回は、一定の夫婦を前提に、妻の繰下げのデメリットにつて説明してきた。前提が変われば内容も変わる。遺族年金より自分の厚生年金の方が高ければ、遺族年金は支給されない。65歳の時点でそれが分かっていれば、繰下げの選択もありだ。

悩ましい場合は、70歳まで繰下げ予定で様子をみるといる方法もある(繰下げ待機)。70時点で繰下げするか、遡って5年分をまとめて受け取るか、選択ができるからだ。ただし、後者の場合、利子などは付かない。最終的には、夫の健康状態をみて判断することになるのか…⁉

夫婦ともに長生きすることが、繰下げの最大のメリットと言える。

最後に、法改正に情報に触れて終わりにします。令和4年4月1日以降は、75歳まで繰下げることができるようになります。65歳から受け取る年金を75歳で繰下げ請求すると84%増額です。84%というと、年金額100万円が184万円。逆にいうと75歳までの10年間、年金は受け取れないということになります。よほど、生活に余裕のある人でないとできないでしょうね!因みに、改正後の制度が利用できるのは昭和27年4月2日以降生れの方です。

※文中の用語・内容について

- 基礎年金⇒正確には「老齢基礎年金」のこと。以下、厚生年金⇒「老齢厚生年金」、遺族年金⇒「遺族厚生年金」

- 遺族厚生年金は、「夫の老齢厚生年金の3/4」⇒正確には「夫の報酬比例部分の3/4」

- 遺族厚生年金の計算方法は、一般的な方法(夫の報酬比例部分の3/4)で説明してます。

- 事例で、加給年金や振替加算については考慮してません。

- 3号制度は昭和61年4月からです。2号被保険者に扶養される一定の要件に該当する配偶者が対象となります。

- 今回の記事は対象者を絞ったもので、全体に該当するものではなく、また女性を限定とするものでもありません。

コメント