払わないままでいると、どうなるか

悪質な場合ですけどね。

払わないは認められないのです。

障害を負ったり死亡したとき、本人や遺族が給付が受けられない場合があります。

また、将来無年金者、そうでなくてもわずかな年金で老後を迎えることになります。

決して悪いものではありません。

督促状が届いてずっと気になっている方、いま余裕がなくて払えない方、

国民年金制度のポイント

最初に、国民年金制度のポイントを説明します。

・国民年金とは、公的年金の中で土台となる制度です。

・日本にいる20歳~60歳までのひとが加入します。

・家族の働き手が亡くなったときに受け取る遺族年金・加入者は、次の3つの種別にわかれます。(1号被保険者、2号被保険者、3号被保険者)

・納付書や口座振替で、直接保険料を支払うのは1号被保険者のみです。

国民年金保険料を払わないで済む方法

先に国民年金の用語について確認します。

(略して「1号」、「2号」、「3号」と言います)

「1号」・・・「2号」「3号」以外 (自営業、農林漁業者、非正規社員やフリーターなど)

「2号」・・・会社員や公務員(厚生年金や共済年金に加入)

厚生年金に加入する人は「2号」

保険料を払ってない人は、アルバイトなど非正規雇用の人たちが多いと思います。

手っ取り早いのは厚生年金に加入することでしょう。

厚生年金の保険料には、国民年金の保険料も含まれています。

厚生年金の加入者は、給料から保険料を天引きされ、会社が国に払います。

保険料は、国民年金保険料より安くなることがります。

それは、会社が半分保険料を負担しているからです。

法律が変わり、会社によっては、正社員ほど長時間働かなくても厚生年金に加入できるようになりました。

厚生年金に加入すると、原則医療保険もセットで加入するため、負担も増えますが、給付も手厚くなります。

一番いいのは「3号」になること

会社員などの2号に扶養される配偶者が3号です。

3号とは、夫がサラリーマンで、妻が専業主婦などの場合の「妻」を指します。

結婚をしていなくても、実際の夫婦と変わらないような生活をしている人たちは、

3号に該当する場合もあります。(まだ入籍していないとか)

3号が一番有利です。

として扱うからです。

3号になるには、年間の収入が130万未満など、一定の要件が必要です。

手続きは配偶者が働く会社で行います。

保険料を払えない人は、免除・納付猶予の申請を!

「2号」や「3号」に該当しない人は、保険料の免除や納付猶予の申請をしましょう。

免除は、申請による免除と法律上認められた免除があります。

・法定免除:一定の障害年金受給者や生活保護の対象者などが該当します

納付を猶予してくれる制度です。

認められます。

保険料を払った場合、損か得か?

年金額、保険料は、ほぼ毎年改定されています。

|

年 月

|

年金額/年

|

保険料/月

|

|

昭和61年4月

|

622,800円

|

7,100円

|

|

平成 5年4月

|

737,300円

|

10,500円

|

|

平成10年4月

|

799,500円

|

13,300円

|

|

平成20年4月

|

792,100円

|

14,410円

|

|

平成30年4月

|

779,300円

|

16,340円

|

|

令和 2年4月

|

781,700円

|

16,540円

|

・保険料は、毎年増加していおり、30年間で2倍を超えてますね。

|

年 月

|

年金額/年

|

保険料/月

|

|

平成28年4月

|

780,100円

|

16,260円

|

|

平成29年4月

|

779,300円

|

16,490円

|

|

平成30年4月

|

779,300円

|

16,340円

|

|

平成31年4月

|

780,100円

|

16,410円

|

|

令和 2年4月

|

781,700円

|

16,540円

|

保険料は、これまでほど急激な上昇はないように感じませんか?

理由は、保険料が法律による改定の上限に達しているからです。

今後は物価など影響による改定にとどまると考えられます。

損得についても考えてみましょう。

(保険料・年金額は現状で計算)

保険料総額は16,540円×12か月×40年=7,939,200円

払った保険料÷年金額

7,939,200円÷781,700円=10.15年

10年程度で元が取れます

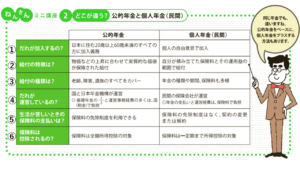

公的年金と民間の個人年金、どちらが有利⁉

日本年金機構パンフレットより

順番に見ていきます。

➀.誰が加入するのか?→「日本に住む20歳以上60歳未満のすべての方に加入義務」

国民年金は、該当するすべての国民が加入する制度です。

ただし、保険料を納めるのは1号のみ。2号は「厚生年金保険料」を給料から天引きされることはお話ししました。

その中に国民年金保険料も含まれることも。

3号は保険料を払わずして払ったとみなされましたね。

②.給付の特徴 「物価などの上昇に合わせて実質的な価値が保障された給付」

先の年金額の推移で示した通り、昭和の終わりから10年余りで急上昇したことは説明ました。

スライド制といって、その時の物価等に合わせて調整される仕組みがとられているからです。

たとえば、物価が上がってお金の価値が下がったとしても対応できるわけです。

国でないとできないくらい大変な仕組みなんです。

そのため、物価等の上昇分が、そのまま年金額に反映されない場合もあります。

④.誰が運営してるの?「国と日本年金機構が運営」

基礎年金の2分の1と運営事務費の多くは、国(税金)で賄われています。

(平成21年3月までは3分の1です。)

つまり払った額はすべて給付に反映される上に、給付の半分は国が負担してくれるということです。

逆に、民間の個人年金の保険料には、人件費や広告費が含まれてますよね。

老齢基礎年金の満額 791,700円

これは20歳から60歳までの40年間(480月)国民年金を払った場合の金額です。

計算式は791,700×払った月数÷480月で計算します。

40年間もれなく払うと

計算式は781,700×480月÷480月=781,700円

では、40年間すべて全額免除の期間だったらどうか?全額免除期間も2分の1は国が負担するから、

781,700×(480月×1/2)÷480月=390,850円

40年間、1円も払ってないのに、満額年金の半分が受給できるんです。

「2分の1を国が負担する」って、すごいことなんです。

⑤.生活が苦しいときの保険料の支払いは?「保険料の免除制度を利用する」

免除制度は、保険料を納めることが難しそうな人に、納付を免除や猶予する制度です。

他にも、災害による家財の損害や、新型コロナウイルスによる収入減少にも臨時に免除制度を適用させるなど、柔軟に対応してます。

⑥.「保険料は所得税を計算する際、所得から全額控除されます」

収入から所得控除された残りが課税の対象となります。

保険料全額が控除対象ということは、それだけ税が安くなるということです。

ここまで、読んでいただきありがとうございました。

40年間すべて全額免除期間だった場合、国が2分の1負担するから、満額の年金の半分は受給できるという話をしました。

免除をしていたひとも、未納のひとも、保険料は全く納めてません。しかし、将来これだけの差がでるんです。

障害年金は2級が年額781,700円、1級は997,125円です。

障害年金は、その状態が続く限り、ずっともらえます。

未納が続いた方は請求すらできません。

私たちがいつも払っている、「消費税」の一部も充てられてます。

つまり、未納状態が続いている方は、税というかたちで「負担」を強いられながら、得られるはずの「給付」が受けれられないことになります。

・一方でしっかり納付してきた方には、生涯の給付を約束してます。

・一時期、収入が途絶えた方にも、免除や納付猶予制度を準備してます。

・不慮の事故による障害や死亡に際しても、給付があります。

年金制度は、強制制度なので、加入が選択できるものではありませんが、決して悪いものではありません。

コメント