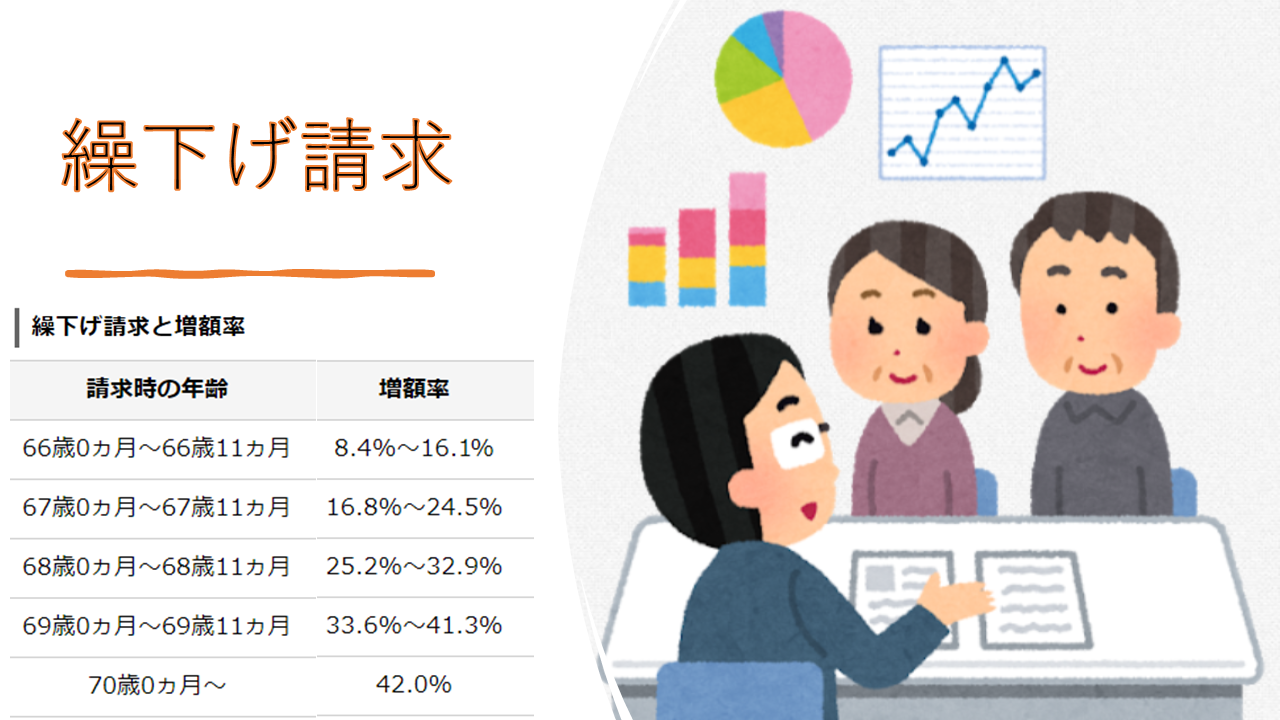

繰下げ請求とは

繰下げ請求とは、65歳以降に支給される年金(老歴基礎年金と老齢厚生年金)を、65歳より後に請求することとにより、増額して受取る制度です。最大で70歳まで繰下げることができます。

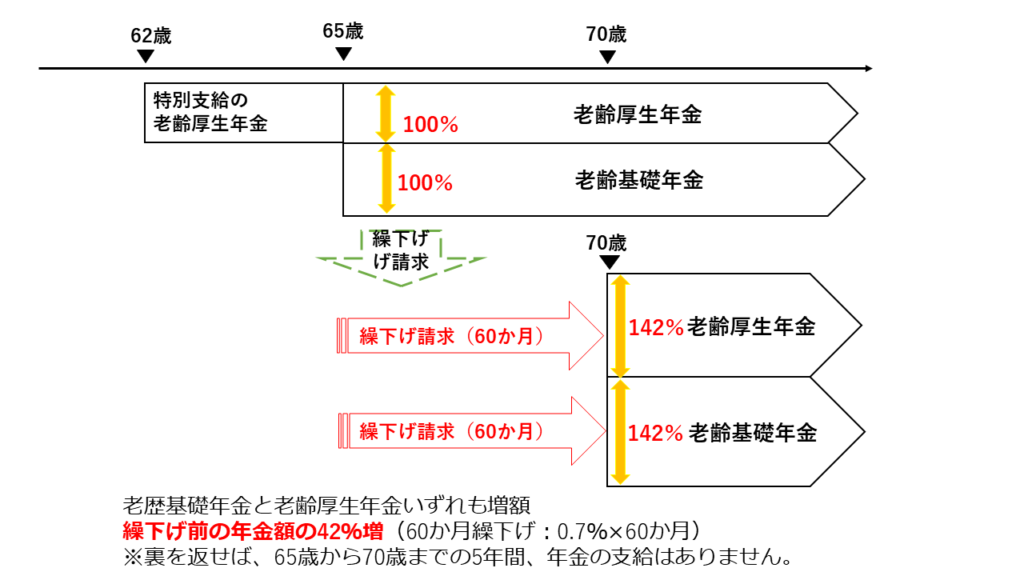

下図は、老歴基礎年金及び老齢厚生年金を、70歳で繰下げ請求した場合のイメージです。

最初の一年は据え置くことが必要ですが、それ以降は1か月単位で、いつでも請求が可能です。請求した月の翌月分から増額した年金が支給されます。

ひと月繰下げることで、0.7%増額されます。したがって、70歳まで5年間(60月)繰り下げると、増額率は、年金額×0.7%×60か月=42%です。

70歳で繰下げ請求を選択するということは、65歳から70歳までの5年間、年金を受け取らないかわり、70歳以降42%に増額した年金を受け取れるということになります。

繰下げ請求は有利か?-①

事例で説明しましょう。

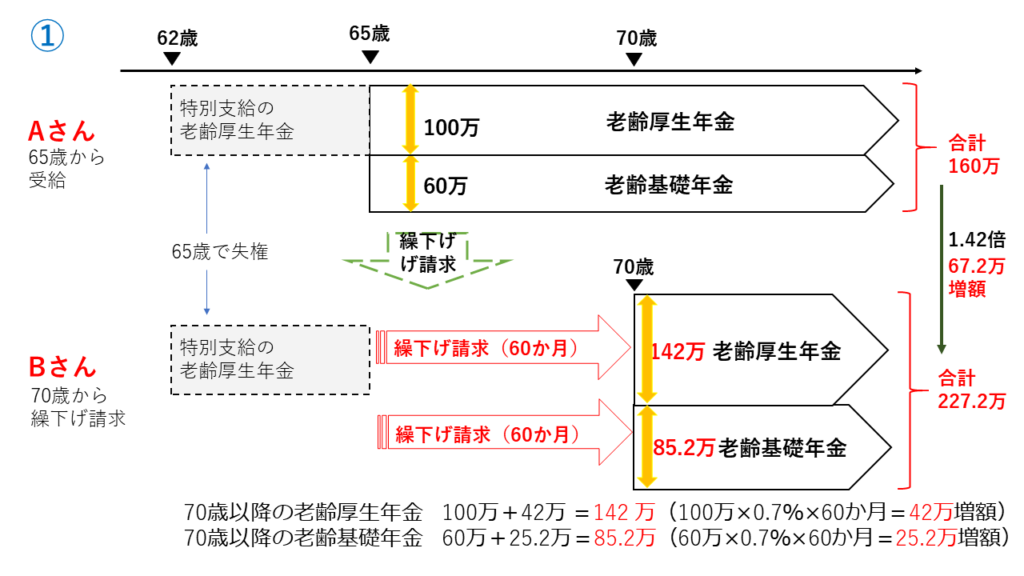

65歳時点での年金額が、老齢基礎年金60万円、老齢厚生年金100万円、合計160万円の場合です。70歳で繰下げ請求をすると、

老歴基礎年金:60万円×0.7%×60月=25.2万円が増額 60万円+25.2万円=85.2万円

老齢厚生年金:100万円×0.7%×60か月=42万円が増額 100万円+42万円=142万円

65歳請求の場合160万円に対し、70歳で繰下げ請求する場合、合計227.2万円で、その差67.2万円です。

ここに、65歳になる2人の男性がいたとします。2人の年金は同額です。Aさんは65歳から受け取り、Bさんは70歳で繰下げ請求した場合、どちらが有利でしょうか?

70歳の時点では、Aさんが総額で800万円(160万円×5年分)先行してます。一方Bさんは、70歳スタートですが、Aさんより67.2万円多く受取れます。考え方として、70歳時点でAさんに先行されている800万円を、Bさんが67.2万円の増額で何年で追いつけるかというところがポイントになります。計算してみましょう。

800万円÷67.2万円=11.9…年

受取総額でBさんがAさんに追いつく分岐となるのが11.9…年です。70歳から約12年として、Bさんが82歳まで長生きすれば、繰下げ請求をした方が有利になります。

繰下げ請求は有利か?-②

①では70歳繰下げ請求から約12年間経てば、繰下げが有利と説明しました。

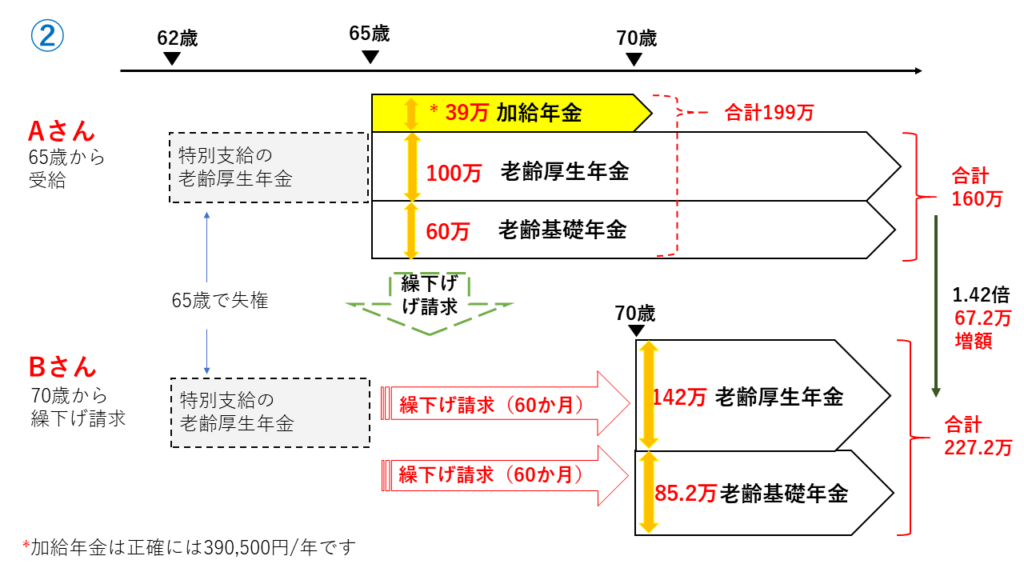

しかし、そうならない場合があります。配偶者がいる場合に本体の年金に加算が付くケースです。

加算とは、加給年金と振替加算のことです。ここでは、加給年金を取り上げます。

加給年金とは、厚生年金の加入期間が本人は20年以上、配偶者が20年未満の場合に本人に加算される制度です。ポイントは、支給される期間が限られていることです。本人が65歳から配偶者が65歳になるまでの期間に支給され、年額約*39万円です。

老齢厚生年金の支給と同時に加算されます。したがって、老齢厚生年金を繰下げした場合、その間は加算されず、その間に配偶者が65歳に到達すれば、権利自体も消滅します。

*加給年金は正確には年額390,500円です(令和3年度)。ここでは簡略化のため39万として説明ています。

①の事例で、Aさん、Bさん、同じ状況で5年年下の配偶者がいたとします。

Aさん、Bさんは厚生年金の加入期間が20年以上、配偶者は20年未満です。

Aさんから見ていきます。

本人が65歳到達時、配偶者は60歳なので、65歳から老齢基礎年金+老齢厚生年金+加給年金が受給できます。加給年金が支給される期間は、配偶者が65歳になるまでの5年間です。

すると、Aさんの65歳から70歳までに受け取る年金総額は、(老歴基礎年金60万+老歴厚生年金100万+加給年金39万)×5年間=995万円です。

Bさんを見ていきます。

70歳から繰下げ請求です。①で説明した通り、繰下げした年金額は227.2万円です。①の時と違うのは、配偶者がいるということです。では、加給年金は加算されるか⁉答えは加算されません。なぜなら、本人が70歳で繰下げ請求する時点で、配偶者は65歳になっているからです。

では、AさんとBさんを比較してみましょう。70歳までの5年間にAさんは、995万円受け取っています。70歳以降は、Aさんは加給年金はなくなり160万円になるため、Bさん227.2万円との差額は67.2万円です。

では、70歳までにAさんが先行している995万円を、Bさんの67.2万円の増額分で何年で追いつけるかということですから、995万円÷67.2万円=14.8…年 約15年

つまり、70歳から15年、85歳まで長生きすれば、繰下げたBさんが有利となります。

①で繰下げによる損益の分岐が82歳だったのが、加給年金の影響により85歳になるということです。元を取るのが3年先になったわけですね!

では、②の事例では繰下げしない方が有利なのか?そういうわけでもありません。他にも選択肢があります。次で紹介します。

繰下げ請求は有利か?-③

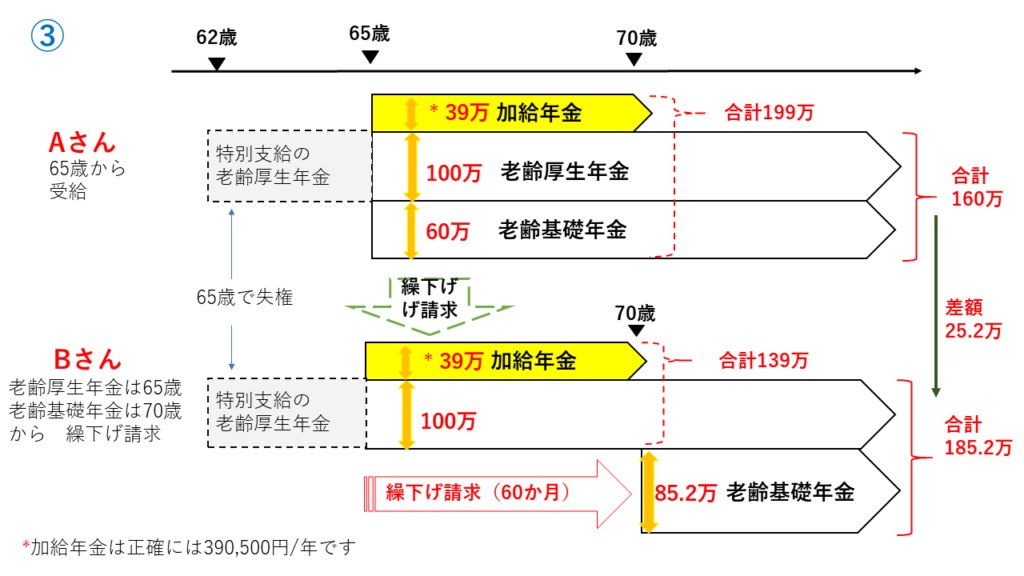

繰下げ請求は、老歴基礎年金と老齢厚生年金を同時にしなければならない訳ではありません。

老歴基礎年金のみ、又は、老齢厚生年金のみ繰下げ請求も可能なんですね。

下の図を見てください。条件は②と同じで、Bさんの受け取り方だけが変わります。Aさんは②と同じく65歳から受給。Bさんは、老齢厚生年金を65歳から受け取り、老歴基礎年金は70歳から繰下げて請求することにします。

お二人を比較してみましょう。

Aさんは、70歳までの5年間に995万円受け取るのは②と同じです。70歳以降は、加給年金が無くなり160万円になります。

Bさんの65歳から70歳までに受け取る年金総額は、(老齢厚生年金100万+加給年金39万)×5年間=695万円です。

70歳時点での二人の差額は、Aさん995万円:Bさん695万円で、Aさんが受取総額で300万円先行してます。Bさんは、70歳以降、老齢基礎年金の繰下げによる増額部分25.2万円を、Aさんより多く受取れます。

70歳までにAさんが先行している300万円を、Bさんの25.2万円の増額分で何年で追いつけるか⁉

300万円÷25.2万円=11.9…年

70歳から約12年、つまり、Bさんが82歳まで長生きすれば、繰下げ請求をした方が有利にという、①と同じ結果になりました。

Aさんと同様、老齢厚生年金と同時に加算される加給年金を5年間受け取れたことが原因です。

③のAさん、Bさんの違いは、老齢基礎年金を65歳受取か、70歳繰下げ請求かの違いのみです。どちらを選ぶかは、やはり本人のライフスタイルによると思います。

70以降の受け取り方を見ると、

- Aさんは年額160万円、ひと月当たり13.3…万円

- Bさんは年額185.2万円、ひと月当たり15.4…万円

仮に、お二人の生活費が、月15万円としたらいかがでしょう?

Aさんは、毎月1.7万円が不足するため、先行している300万円から取り崩して生活することになります。一方、Bさんは年金だけで生活費を賄うことができます。

精神衛生上は、Bさんが良さそうですね!

加給年金や振替加算は繰下げによる増額の対象外

②での事例の通り、加給年金が加算される方は、繰下げする場合は注意が必要です。

加給年金の以下のような特徴があります。

- 加算される期間が限られていること

- 加給年金は繰下げしても増額の対象にはならないこと。

- 老齢厚生年金と同時に支給されること(加給年金は老齢厚生年金に加算されるとも言えます)

②は、③に比べて、元を取るまでに約3年時間がかかります。繰下げの効果が小さいと言えます。加給年金が加算される期間が長いほど、老齢厚生年金は繰下げしない方が有利と考えられます。今回のケースで、皆さんなら、どちらを選択しますか?

加給年金、振替加算については、別の機会に詳しく紹介します。

では、手続きについて見ていきましょう。

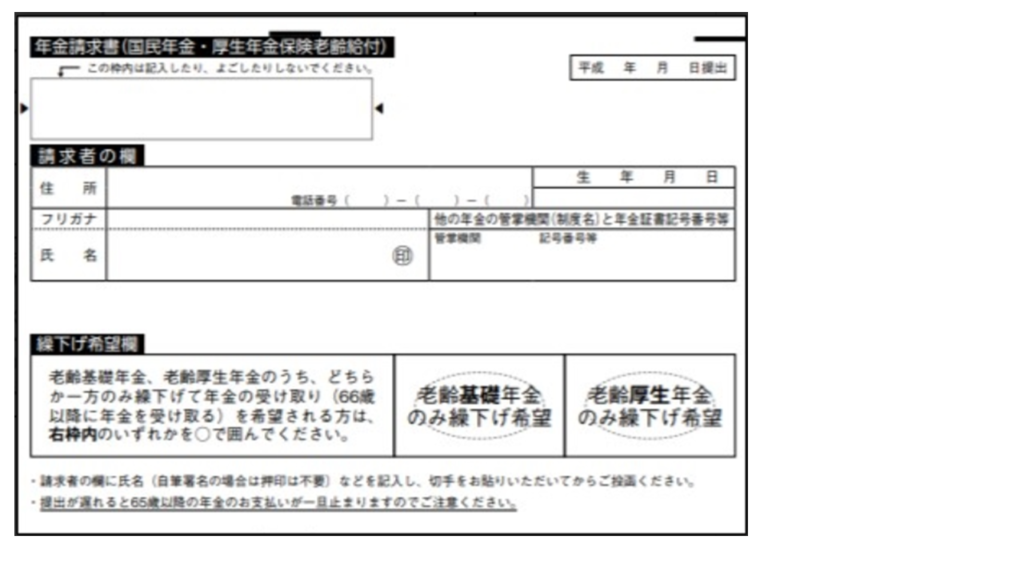

65歳時の手続きについて

65歳前より特別支給の老齢厚生年金を受給している方には、65歳の到達月に、はがきタイプの請求書が届きます。繰下げを希望せず、65歳から年金の受け取りを希望する場合は、「繰下げ希望欄」には何も書かずに提出します。

日本年金機構資料より抜粋

繰下げ請求は、老齢基礎年金のみ、老齢厚生年金のみ、老歴基礎年金と老齢厚生年金の両方、いずれの選択も可能です。

上記、はがきタイプの「年金請求書」については、別の記事で紹介していますので参照してください。

繰下げ請求時の手続きについて

65歳以降、1年据え置けば、70歳までいつでも請求が可能です。

例えば66歳と5カ月で請求も可能です。その場合17か月繰下げとなりますので、0.7%×17か月=11.9%の増額です。令和3年4月10日が65歳の誕生日の場合、17か月後の令和4年9月に繰下げ請求すると、受け取る年金は令和4年10月分からです。年金は後払いなので10、11月分が12月支払いとなります。(手続きにより支払いが遅れる場合があります。)

請求の際は、郵送でも可能ですが、大切な手続きなので年金事務所で見込み額を試算してもらい、納得の上で請求されることをお勧めします。手続きに当たっては、配偶者の有無により添付書類が必要な場合がありますので、事前に確認しておきましょう。

また、繰下げの予定だったが、まとまったお金が必要になったため、65歳に遡って受け取りたいということもあるでしょう。それもOKです。例えば70歳時点で、65歳まで遡及して受け取る場合、5年分がまとめて支払われます。その際も年金事務所での手続きをお勧めします。

繰下げ請求の注意点

繰下げできない事例

66歳までに遺族年金など、他の年金の受給権がある方は、繰下げできません。

例えば、老齢厚生年金を繰下げ待機中に、配偶者が亡くなり遺族厚生年金が発生した場合もこれに該当します。他の年金とは障害年金や遺族年金などを指します。

繰下げできない理由は、繰下げ請求を認めてしまうと、しばらくの間は遺族年金などを受け取り、その間に繰下げをして増額させてたうえで、乗り換えることを許してしまことになり、制度の趣旨にそぐわないからです。例外として、障害基礎年金を受給している方が、老齢厚生年金を繰下げ請求することは可能です。

66歳以降の繰下げ待機中に、他の年金(遺族年金等)が発生した場合は、その時点まで増額率が固定されます。それ以降は繰下げできません。その時点で、繰下げ請求するか、65歳まで遡及して受け取るかの選択することとなります。

繰下げ請求しても増額していない場合もある⁉

65歳以降も厚生年金加入で働いている方!特に報酬が高い方は、ご注意ください。

在職老齢年金の制度により年金が停止されるから、それなら繰下げして70歳から増額して受け取ろうとお考えの方もいらっしゃると思います。

しかし、そのような裏技は使えません。昔はそういった抜け穴があったようですが、今は塞がれてます。

もし、65歳で請求した結果、在職老齢年金の制度により停止される部分については、増額の対象になりません。したがって、全額停止であれば、70歳以降に繰下げ請求をしても増額はありません(経過的加算部分のみ増額の対象になります)。今の話は、老齢厚生年金の場合であり、老齢基礎年金は、繰下げによる増額の対象です。

まとめ

最後まで、読んでいただきありがとうございました。

事例をもとに、解説してきましたが、繰下げ請求による効果についてはあくまで、現時点での単純な計算であり、将来の年金財政や制度、経済状況を加味したものではありません。

さらに、老齢年金(老齢基礎年金や老歴厚生年金など)は、課税所得なので、年金が高ければ、それだけ課税されますし、社会保険料(介護保険など)にも影響が出るでしょう。(老後の収入なので、軽減策は講じられています)

取り上げた事例は一例にすぎず、配偶者の有無、年金の加入状況などにより変わります。

繰下げ請求を検討される方は事前に、年金事務所等で見込み額を試算し、検討されることをお勧めします。見込み額が分かれば、将来の計画も立てやすくなるのではないでしょうか。

コメント