老齢年金の繰上げ請求とは!?

繰上げ請求とは、本来の受け取り開始年齢より前に、年金を請求する制度です。

まずは、単純な例から。

夫がサラリーマンで本人はずっと専業主婦の方や、働いてもパートで厚生年金の加入がない方の事例です。

年金の加入期間が国民年金のみの方の場合、年金の受け取りは65歳です。

この、65歳からの年金を、65歳より前に請求することを、「繰上げ請求」と言います。

最大で5年早めて、60歳から請求することができます。

ひと月繰上げるごとに0.5%減額されます。

60歳から受取る場合、5年間(60か月)繰上げることになるため、30%減額されます。

繰上げ請求は有利か⁉

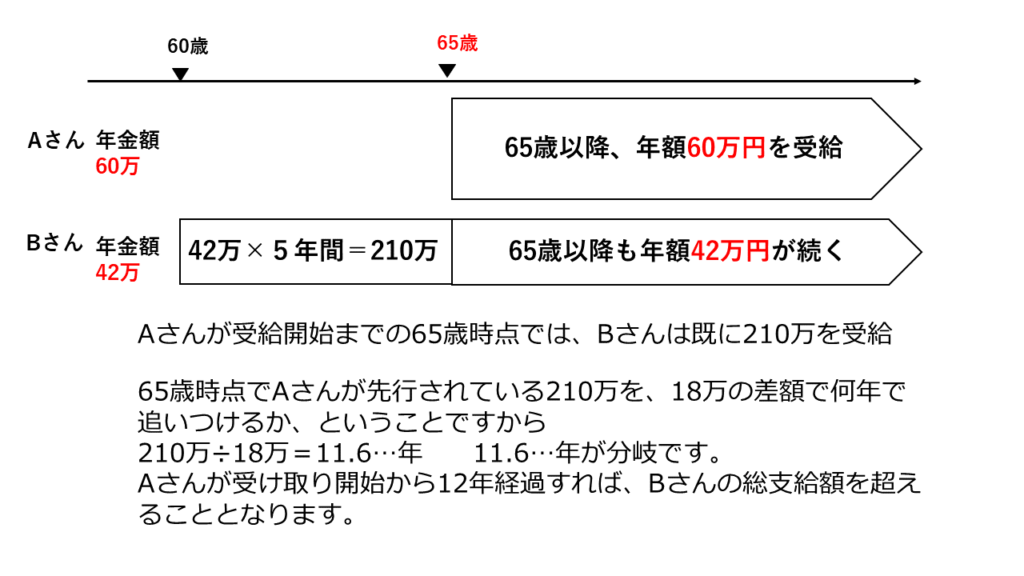

仮に65歳から受け取る国民年金額が、60万だとします。

60歳から繰上げると60万×0.5%×60月で18万が減額されます。

従って、60歳から42万を年金額として受け取ることになり、その減額された年金は生涯続くこととなります。

では、繰上げすると得なのか、損するのか?

仮に、65歳から受給する方をAさん、60歳で繰上げ請求する方をBさんとして見ていきましょう。

Bさんが先行して受給しますが、65歳から受給するAさんは減額されてない年金を受け取るのだから、いずれはAさんが受取総額では追い越すことは想定できます。では、どの時点でAさんはBさんに追いつけるのか?

考え方として、

Aさんが受給を開始する65歳時点で、Bさんは既に210万(42万×5年)受給してます。よって、Aさんが先行されている210万円を、Bさんとの18万の差額で何年後に総支給額で追いつけるかということになります。

すると、

210万円÷18万=11.666…年

つまり、11.6…年が分岐となります。

Aさんが受け取り開始から12年経過すれば、Bさんの総支給額が上回ることとなります。

Aさんは、65歳の受け取り開始から、12年後の77歳まで長生きすれば、Bさんより有利となります。あくまで、単純計算であり、将来の年金財政や経済状況を踏まえたものではありませんが。

繰上げ請求をした場合の主なデメリット

繰上げによる減額は生涯続く

繰上げ請求した場合、その減額率は生涯続きます。途中で変更したり取り消すことはできません。

障害年金が請求出来なくなる

本来、障害年金は被保険者ではなくても65歳までは請求が可能です。しかし、繰上げ請求後に病気やケガで障害を負ったとき、障害年金は請求できません。繰上げ前の病気やケガであっても請求できない場合があります。

請求後、受け取れない状態になっても、減額率は変わらない

例えば、老齢基礎年金を繰上げ請求した直後に配偶者が死亡し、遺族厚生年金も受け取れるようになった場合、65歳までは、2種類の年金は同時には受け取れません。その場合、遺族厚生年金が高ければ、そちらを選択することになるでしょう。65歳以降は、老齢基礎年金と遺族厚生年金は併給できますが、繰上げした老齢基礎年金の減額率は継続します。つまり、遺族厚生年金の権利が発生してから65歳到達までは、繰上げした老齢基礎年金は受給していないにもかかわらず、減額率は引き継ぐということです。

まとめ

先の事例では、Aさんは、65歳の受け取り開始から、12年後の77歳まで長生きすれば、Bさんより有利という説明をしました。

繰上げ請求する理由に、「いつまで長生きできるかわからないから」という声を耳にします。

先のことはわかりませんからね!そういった時には、以下のデータも参考になるでしょう!

2019年の日本人の平均寿命は、女性87.45歳、男性は81.41歳です。

(2019年 簡易生命保険表/厚生労働省)

平均寿命から考えれば、繰上げしない方が有利です。現在の社会情勢や年金制度が変わらないのが前提ですが。

事例では60歳で繰上げた場合の事例を紹介しましたが、60歳以降いつでも請求できます。

請求した月の翌月分から支給されます。60歳で請求すると減額率30%ですが、61歳だと減額率24%、以下、62歳:減額率18%、63歳:減額率12%、64歳:減額率6%と、65歳に近づくにつれて減額率は軽減されます。

後は、個々のライフスタイルの問題となりますが、デメリットを踏まえ、65歳に近づくほど減額率は少なくなることを念頭に、検討しましょう!

補足

「特別支給の老齢厚生年金」受給者の繰上げ

今回は、繰上げ制度の仕組みと注意点のについて確認していただくため、単純な例として、年金加入期間が国民年金のみの方を事例として取り上げました。実際には厚生年金の加入期間がある方の方が多いと思います。

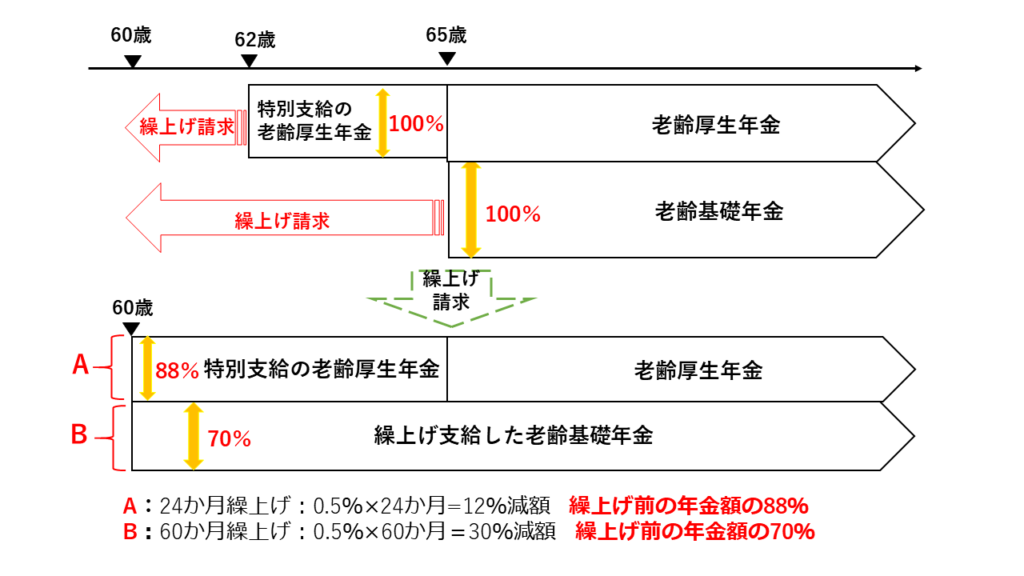

よって厚生年金の期間のある方が繰上げした事例も簡単に図解しておきます。(特別支給の老齢厚生年金は厚生年金が1年以上あることが必要です)

昭和35年4月2日~昭和37年4月1日生まれの女性で、令和2年度から4年度にかけて60歳を迎える方です。特別支給の老齢厚生年金の受け取り開始年齢は62歳です。

この期間の方が60歳で繰上げ請求した場合です。

ポイントは、老齢基礎年金を繰上げ請求する場合は、特別支給の老齢厚生年金も同時に繰上げることが必要です。

特別支給の老齢厚生年金は62歳発生を60歳まで繰上げるので24か月繰上げ(減額率12%)、老齢基礎年金は65歳発生を60歳まで繰上げるので60か月繰上げ(減額率30%)となります。

因みに、このケースで62歳になって繰上げ請求をする場合は、特別支給の老齢厚生年金はその時点で支給開始年齢に到達してるため繰上げにはならず、老齢基礎年金のみ36月の繰上げ(減額率18%)となります。

※経過的加算については省略してます。経過的加算とは、年金の制度改正際に生じる誤差を埋めるための制度です。旧法から新法に移行する際、旧法の報酬比例部分が老齢厚生年金に、旧法の定額部分が老齢基礎年金に置き換えられました。その際、定額部分と老齢基礎年金では計算方法が異なり、改正からしばらくは、老齢基礎年金の方が低くなる傾向があります。その差額を埋めるのが経過的加算です。65歳以降の老齢厚生年金に加算されます。

振替加算について

今回の説明では振替加算は省略してます。振替加算とは、原則として、配偶者の厚生年金期間が20年以上、本人が20年未満の場合に、本人の老齢基礎年金に加算される年金です。振替加算は繰上げによる影響は受けません。加算の時期や年金額は、本人、配偶者の年齢に応じて変わります。配偶者がいない場合、又は本人が昭和41年4月以降生れの場合、加算はありません。振替加算については別の機会に紹介します。

繰下げ制度について

年金の繰下げ制度は、繰上げとは反対の制度です。65歳から受け取る年金を将来に先送りすることで、年金を多く受取ることができます。現在の繰り下げの上限は70歳までですが、年金法の改正により、令和4年4月1日以降は75歳まで繰り下げることができるようになります。繰下げ制度についても、別の機会に紹介します。

コメント